2016年3月1日(北京时间),京东发布了2015年Q4及全年未经审计的财报。2015年Q4,京东营收、净亏损分别为546亿元人民币和76亿元人民币;2015年全年,京东营收、净亏损分别为1813亿元人民币和94亿元人民币(下文没有特殊标注的均以人民币为货币单位)。

交易总额是京东最重要的财务指标,应当关注它的蜕变

京东财报的亮点是GMV(交易总额)持续增长:2015年Q4及全年分别达到1453亿元和4627亿元,同比增幅分别为69%和77.8%;2014年较2013年同比增加107.3%。2015年增速低于2014年、全年高于末季度,说明京东GMV增速正在回落。日前,某分析师预测2016年京东GMV增速将降至44%,而天猫、唯品会分别为36%和40%。2015年天猫GMV的36%约为4000亿元,同期京东GMV的44%约为2000亿元。如果这位分析师预测准确,2016年京东GMV增加额约为天猫的二分之一。

当然,69%的季度同比增速仍然是非常高的。正因为如此,尽管深陷亏损,京东仍在苛刻的美国资本市场获得362亿美元估值(按3月1日收盘价计算)。

GMV是京东最重要的财务指标,以致仅凭GMV预期给京东估值不会出现太大偏差。虎嗅讨论了基于GMV增长率的估值方法,认为京东GMV同比增幅保持在60%以上,才能维持当时395.5亿美元的市值。对京东而言,分析师关于2016年GMV增速为44%的预测不是利好。

GMV如此重要,不能只看数额还要关注它的蜕变。

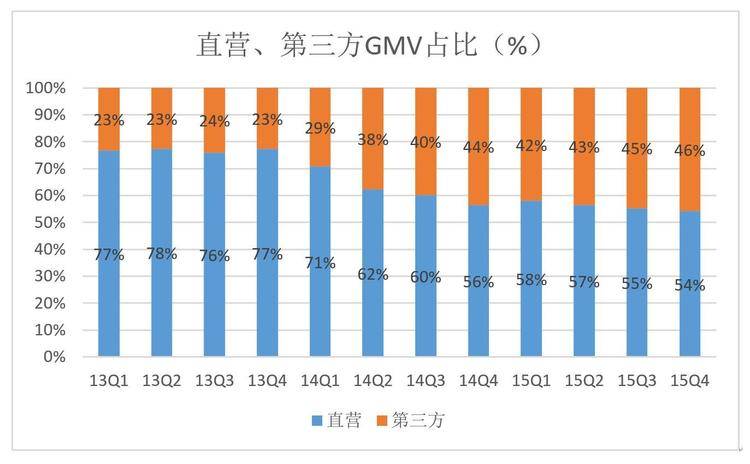

第三方平台交易额占比

众所周知,京东的口碑靠自营业务树立并维持。许多用户是被“85%的自营订单实现当日和次日送达”吸引来的,王思聪买电脑桌体验那么差就是因为不会筛选呀。

“第三方”卖家占比越来越高,拉低了平台的总体购物体验。

2015年Q3财报公布后,京东GMV中第三方交易额占比45%,有读者建议剔除拍拍。刚好京东在2015年Q4财报中提供了相关数据。

但是,在剔除拍拍交易额之后,京东直营业务占只比提高了1个百分点:2015年Q4,京东核心GMV是1432亿元(将拍拍交易额剔除),其中直营787亿元,占比55%。

2015年Q4,第三方GMV同比增幅为103%,远高于直营的63%,照此趋势直营业务占比会继续被压缩。

截至2015年12月31日,京东第三方平台入驻商家达到9.9万。

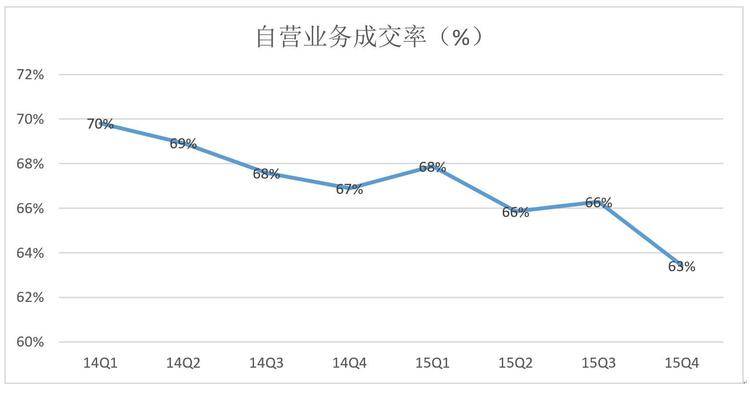

GMV中的“水分”不可不查

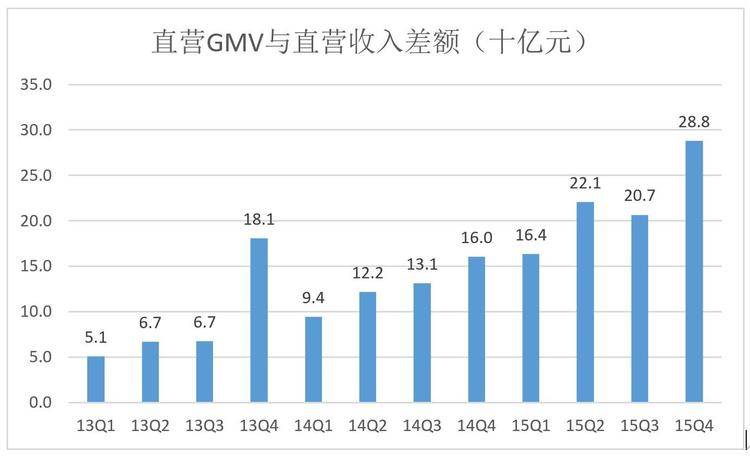

GMV的定义是报告期间电商平台全部定单金额的总和,不论是否成交、有无退货。2015年Q4,自营业务GMV为787亿元,而营收中的自营业务收入为499亿元,成交率为63%。2015年Q3的成交率为66%。

自营GMV和营收之间的差值不限包括退货,而且退货的比率也没理由持续升高。实际上,京东的折扣及优惠也要从GMV扣除。好比航空公司以五折卖了张原价1000元的机票,可以把GMV说成1000元,但财报中营收一栏只能填500元。

2015年全年,直营GMV与直营收入的差值达879亿元。

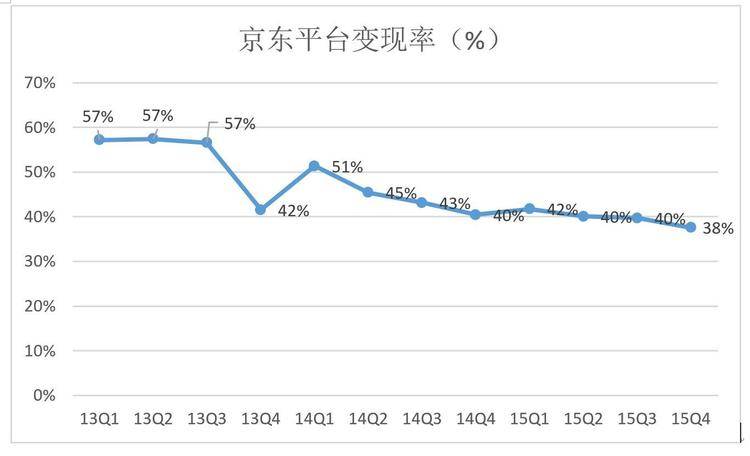

电商平台变现率的变化

京东的GMV已经今非昔比,通过GMV认识、研究京东的方式也应有所调整。

电商平台的变现率,原本用于研究为第三方提供服务的平台(如天猫)的获得收入占GMV的比值。但许多情况下谈到京东GMV时,人们并没有意识到第三方业务在GMV中占比的大幅提高和直营业务营收与GMV差值的持续放大,用营收与GMV比值可以较好地反映上述两方面的变化。

2013年Q1,京东营收、GMV分别为137亿元和240亿元,比值为57%。2015年Q4,营收只相当于GMV的38%。

无论如何,GMV和营收之间的差值都属于“水分”,一不用开发票、二没有真实的资金流入。上述航空公司如果想让GMV增加50%,把票价提到1500元,三点三折出售就是了。尽管合理合法,投资者还是不应视而不见。

影响京东毛利润率的三个因素

近年来,京东的毛利润率一直在上升,至少有三个因素发挥了关键作用。

第一是议价能力的提高。十几年前家电厂商曾联手封杀苏宁、国美,到后来却被迫俯首称臣。京东也经历了同样的世态炎凉,但目前的议价能力较苏、美仍有差距。2015年Q4财报后的电话会上,京东的CFO黄宣德说:“公司自营的部分的毛利润率比线下零售商明显要低,但是将会逐渐随着我们的规模扩大、从而从供应商那里获得更高的返点而逐渐改善。”

第二是毛利高的第三方业务占比上升。自营模式下,出售商品的总价被计为营收,采购价被计为成本,差价扣除平台运营费用就是毛利润。以4000元的价格销售一台进价3600元的电视机,再摊50元直接运营成本(系统运营、维护,带宽及直接人工等),则营收、毛利润分别为4000元和350元,毛利润率为8.75%。如果第三方卖家在京东平台销售一台4000元的电视机,京东按7%费率收取280元佣金(即营收),再摊50元直接运营成本,毛利润230元,毛利润率为82.1%。

第三是将部分营销费用“隐藏”在直营GMV与直营收入的差值中,2015年两者间879亿元的差值,可不仅仅包括退货。

京东自建物流的配送成本

京东自营业务增速远远落后于第三方(2015年同比增幅分别为63%、103%)的重要原因是自建物流进度的拖累。Offline总是追不上Online的步伐,这是普遍规律。

京东真正大手笔投入自建物流是在上市后。2015年末:京东固定资产(自建物流设备、设施的投入包含其中)达62.3亿元,较年初增加38亿元,增幅达159%;土地使用权的无形资产价值从年初的10.7亿元增至年未的19.3亿元,说明花费8.6亿元购置了土地。相应的,京东大型仓库从年初的123座增至213座、配送/自提点从3210个增至5367个。

值得注意的是,在建工程从年初的19.3亿元减至12.7亿元,说明京东物流建设的峰值已经过去。

根据财报后电话会透露的信息,京东自建设物流承担了第三方卖家20%的定单配送服务。以2015年Q4数据推算,京东自建物流承担了GMV为920亿的订单配送,但是这些价值920亿元的订单没有全部被配送。已知自营部分履约率为63%(包含返券),假设第三方退货率为10%,则京东自建物流承担了620亿元订单的配送,同期履约成本为45.3亿元。可以算出,通过自建物流配送的费用占订单金额的7.3%。

但京东没有披露2015年Q4的45.3亿元履约成本中固定资产折旧和无形资产的摊销情况。

京东以赚钱为目标的时候未到

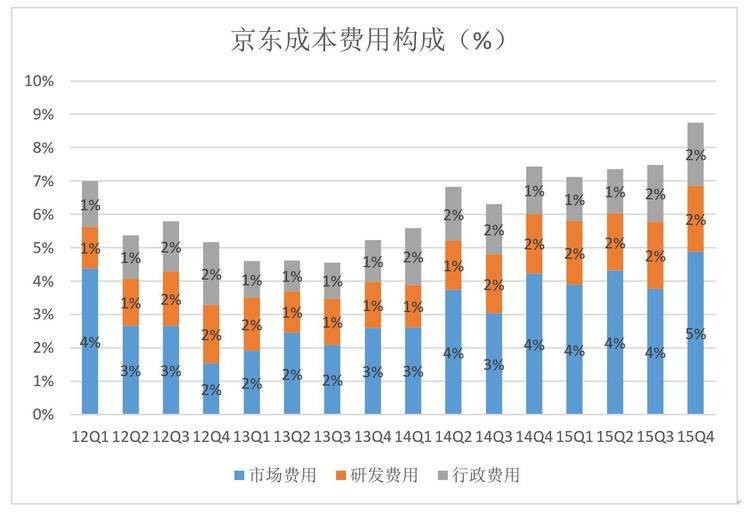

2015年,京东GMV及营收分别为4627亿元和1813亿元,分别是2012年GMV和营收的7.7倍和4.8倍。但市场费用、研发费用、行政费用占营收的比值却呈波动上升趋势,并没有体现出规模效益。

2015年Q4,三项费用共计47.7亿元、占营收的8.7%,履约费用占比8.3%。在毛利润率为14.3%的情况下,亏损是必然的。

对京东来说,成本费用已经控制得很好了,花掉的都是不得不花的钱。想要盈利不是没有可能,办法是继续提高毛利润率。根据以往的数据,要确保单季经营利润为正,毛利润率要提高大约3个百分点。法宝还是增加第三方占比!

其实讨论京东何时盈利与讨论中学生何时挣钱一样,为时尚早。

经过两百多年的发展,西方证券市场涌现出无数对股票进行估值的理论和方法,相关著作可谓汗牛充栋,大致可以分为两类“看头”和“看脚”。前者看损益表的第一行--营收,后者看最后一行--净利润。

对大盘蓝筹股,比如谷歌、苹果、微软、IBM、GE、可口可乐等,还有中国的阿里、百度、携程,资本市场只看净利润,更准确地说是看“自由现金流”。讲故事只能听听,讲多了反而会被“扣分”,百度讲O2O“烧”200亿元的“故事”,市值跌了一大截,只好动手把“烧钱”的业务从母公司剥离出来。

对亚马逊、特斯拉、Uber这些仍在亏损的公司,只能看看营收、听听故事。论规模,这三家都已经不小了,但亚马逊是高中生,特斯拉是初中生,Uber虽然很“胖”却是个小学生,都没有长大成人,让他们挣钱还为时过早。

京东如果开始赚钱,投资人就会盼它越赚越多,逐渐地用“成人”的标准要求它……刘强东才不愿意过早进入这步田地。