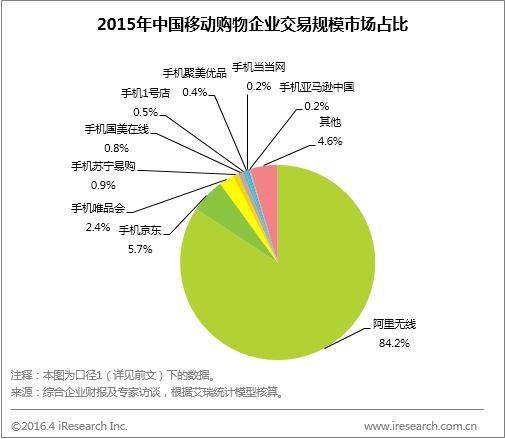

根据最新数据显示,2015年中国移动网购市场交易规模达2.1万亿元,同比增长123.8%;从移动端、PC端占比来看,移动端占比达到55.5%,同比增长21.7%,渗透率持续提升;从移动网购市场份额来看,阿里无线占比84.2%,继续领跑中国移动网购市场,国美在线发展迅速,移动端市场份额紧追苏宁易购。

中国连锁经营协会近日发布“2015中国连锁百强”榜单。调查显示,2015年连锁百强销售规模2.1万亿元,增长4.3%,占社会消费品零售总额6.9%。门店总数达到11.1万余家,增长4.7%。

调查显示,2015年连锁零售行业呈现出以下几个特点:

销售增幅下降,业态分化明显。2015年,百强企业销售规模平均增幅为4.3%,是统计以来增长水平最低的一年;增长最快的是专业专卖店,增幅达到16.1%,便利店的销售增幅达到15.2%,超市的销售增幅为4.1%,百货店的销售增幅为-0.7%。

成本上升,开店放缓。2015年,百强企业人工成本上涨4.2%,房租上涨8.6%。在成本持续走高的形势下,百强企业门店扩张速度放缓,关店数量上升。2015年,百强企业平均新开门店115个,下降16%,平均关闭门店62个,同比上升39%。

优化管理,转型升级,寻求创新发展。2015年,百强企业净利润率为1.8%,同比下降0.1个百分点,55%的企业净利润率出现不同程度的下降。面对不利因素,以百强为代表的零售企业积极拥抱互联网,在门店优化、商品采购、全渠道营销等方面积极探索。2015年,百强企业网络销售额达到710亿元,比2014年增长85%。百强企业中有18家企业试水跨境购业务,55家引入微信、支付宝等移动支付。

市场规模:2015年中国移动网购交易规模达2.1万亿元,同比增长123.8%

最新数据显示,2015年中国移动网购市场交易规模达2.1万亿元,同比增长123.8%,增速远高于中国网络购物整体增速(2015年中国网络购物市场交易规模为3.8万亿元,较去年同期增长36.2%)。

业内专业人士分析认为,2015年移动网购交易规模实现快速增长的原因有:

(1)双十一、黑五等电商大促持续发酵,加上跨境电商和农村电商的发展,整体网购交易规模大幅增长。

(2)开年以来,各大电商平台、多家传统品牌企业加速布局移动端,不断丰富移动端业务,完善移动端服务,促进网民移动端网购规模持续增长与移动端交易额的高速增长。

未来几年,中国移动网购仍将保持较快增长,2018年移动网购市场交易规模将超过5万亿元。移动端的随时随地、碎片化、高互动等特征,让移动端成为纽带,助推网购市场向“线上+线下”,“社交+消费”,“PC+手机+TV”,“娱乐+消费”等方向发展,实现整合营销、多屏互动等模式。

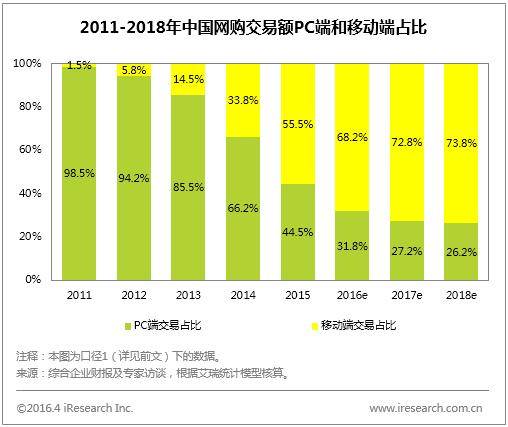

消费场景:2015年移动端交易额占网络购物总体的55.5%,移动渗透率持续提升

数据显示,2015年中国移动网购交易规模达2.1万亿元,在整体网络购物交易规模中占比达到55.5%,比去年增长21.7个百分点,移动端已超过PC端成为移动网购市场更主要的消费场景。

移动网购的高速发展,主要原因是用户消费场景使用习惯的转移,经过2014年移动网购的高速增长,网民移动网购习惯已基本养成,PC端流量增长渐缓,转向移动端。电商企业移动化战略也是移动网购高速发展的重要原因:一方面,许多电商企业以新用户获取和品类扩张为战略重点,推出针对移动端的定制电商产品;另一方面,大量新兴电商仅推出移动端业务,移动端成为新增网购用户的主要来源。而随着农村电商市场的火热,移动端依靠相比PC端更便宜的设备和更便捷的操作特征,将占有越来越重要的地位。

市场份额:2015年阿里无线继续领跑中国移动购物市场,其他企业竞争激烈

从整体上看,移动网购市场集中度依然很高。从企业份额来看,2015年阿里无线依然稳居首位,在移动网购市场中的份额占比为84.2%。唯品会、聚美优品等服装美妆类时尚电商的移动端占其整体交易额比例均超过七成,京东、苏宁、1号店、当当、亚马逊等也纷纷发力移动端,移动端占比均有提升,国美在线2015年移动端市场交易规模更是提升511.8%,市场竞争较激烈。